外汇周评:英镑重挫1.4%,英国央行不按规矩出牌实属无奈

原标题:外汇周评:英镑重挫1.4%,英国央行不按规矩出牌实属无奈

英国央行本周加入美联储和欧洲央行的行列,将调整鸽派政策的希望寄托于未来几个月供应瓶颈料将缓解,以及这些瓶颈造成的通胀压力的缓解。英国央行宣布维持指标利率不变,令市场加息预期落空,英镑创下逾18个月来最大单日跌幅逾1.3%,本周累计收跌1.41%至1.3493,并录得9月30日以来新低至1.3423。

之前一天,美联储宣布了外界期待已久的缩减政策,将削减每月1200亿美元的购债规模,拟在2022年年中彻底结束购债计划。但美联储仍坚持高通胀将被证明是“暂时性”的观点,认为可能不需要快速升息。美元一度承压,但受到英镑暴跌提振,美指随后大幅反弹,并创出2020年9月28日以来新高至94.634,终盘收涨0.08%至94.214,周线二连阳。

澳洲联储将利率维持在0.1%的历史低位,但取消了关于2024年前不太可能加息的预测,并放弃2024年4月到期公债的收益率目标。但强调指出通胀率仍然过低,没有表现出许多人原本预期的那种鹰派倾向。

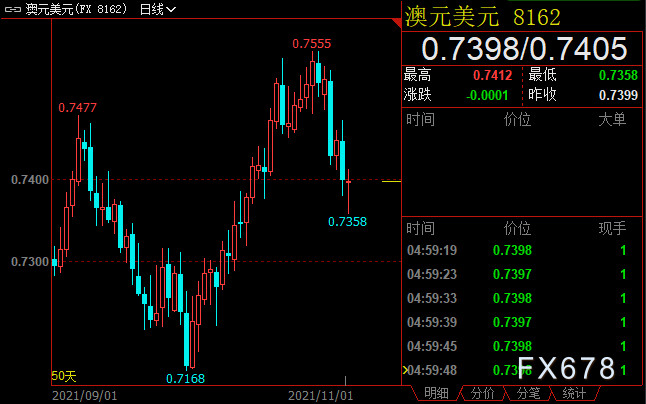

澳元兑美元收跌1.58%至0.7399,周线结束五连阳。

英国央行不按规矩出牌实属无奈”>

英国央行不按规矩出牌实属无奈”>英国央行“不按规矩出牌”

英镑兑美元本周累计收跌1.41%至1.3493,并创下9月30日以来新低至1.3423。英国央行出人意料地维持利率不变,将应对经济增长放缓置于比通胀飙升的预期更加重要的位置。 官员们还淡化了市场关于利率将多次上调、明年将达到1%的预期,指出如果采取这种政策路径,那么通胀在该行的预测期结束时将低于目标。

英国央行不按规矩出牌实属无奈”>

英国央行不按规矩出牌实属无奈”>不过,英国央行表示,最近的经济数据强化了这样一种观点,即“在未来几个月”,借贷成本将不得不上升,以使通胀保持在目标水平。该行还指出,在政府针对大流行病期间失业人士的强制休假计划结束后,就业市场仍存在重大不确定性。这一决定可能会引发对英国央行、尤其是行长贝利信誉的质疑。

英国央行行长贝利称,经济增长受到供应链中断的限制。英镑计价的石油价格今年上涨了80%,预计晚些时候将出现闲置产能。能源价格的变化显然是非常不确定的,围绕这一假设存在实质性风险。

贝利还称,最近的数据强化了需要加息的观点,可能有必要适度收紧政策。但近期的不确定性仍然存在,特别是劳动力市场和持续的国内成本和价格压力。短期内失业率预计不会大幅上升,但仍有很大的不确定性。

在过去几周里,贝利放任有关加息近在眼前的猜测不断升温。在9月27日就经济面临的艰难前景发出警告之后,贝利此后的讲话重点放在了通胀意外上升和控制价格压力的必要性上。这些言论导致市场完全消化了本月加息的预期,尽管经济学家却持有泾渭分明、势均力敌的两派观点。

德国商业银行外汇和大宗商品研究主管Ulrich Leuchtmann在一份客户报告中说,贝利“允许市场向错误的方向运行”,并称“恶化的沟通”将使该行的工具在未来不那么有效。

BK资产管理公司董事总经理Kathy Lien表示:“英国央行利率决定对汇市的影响要比美联储决定对汇市的影响大得多。美联储给了市场充足的时间来消化缩减购债规模。他们的前瞻性指引非常有效。而英国央行一直是鹰派,但他们今天没有兑现鹰派立场,这违背了市场预期。”

三菱日联金融货币分析师Lee Hardman在给客户的一份报告中写道:“由于此前包括行长贝利在内英国央行官员近期的讲话推升了提前升息的前景,英国央行政策声明的鹰派基调令市场参与者感到意外。我们预计英国央行将在12月的下一次政策会议上放心加息,尽管有可能再等一段时间,直到2月。这使得英国央行仍然是G10国家中较为鹰派的央行之一,但并不像市场所预期的那样鹰派,因为它仍然坚持在未来几年内只逐步收紧的计划。”

英银的难处

美联储周三(11月3日)表示,将在本月开始缩减其债券购买计划,这是迈向首次加息——预计2022年中期启动——迈出的第一步。而欧洲央行行长拉加德周三表示,欧洲央行明年加息的可能性很小。但相比美欧两大经济体,英国央行面临的现状更为棘手,即随着政府缩减包括就业在内的刺激措施并提高税收,通胀将超过英银设定的2%目标的两倍,家庭支出受到挤压。英国经济还要应付脱欧后贸易摩擦和最近新冠病例重新增加的风险。

财经网站Forexlive评英国央行利率决议称,本周的决定已使英镑立即贬值。英国央行在很大程度上违背了市场预期,正如之前提到的,利率投机者已经或多或少地消化了今天加息15个基点的预期。

投资组合经理Hinesh Patel称:英国央行将利率维持在0.1%,低于预期的加息15个基点,选择等待更多的证据来证明休假计划和其他政府支持计划的结束对经济的影响,在我们看来,今天采取行动为时过早,因为结构性劳动力市场发展的数据仍然不足,货币政策委员会(MPC)保持谨慎是有道理的。

最近的英国数据给前景蒙上一层阴影,制造业由于产出增长放缓和物价上涨而陷入挣扎,与欧盟的摩擦仍然堪忧,目前主要表现为英法渔业纠纷,这可能会演变成更广泛的贸易争端。这些也都给英镑带来压力。

拉加德:明年加息可能性非常小

随着美元回吐涨幅了,欧元兑美元终盘收涨0.06%至1.1567,但汇价盘中触及2020年7月22日以来新低至1.1512。欧洲央行行长拉加德本周表示,欧洲央行明年升息的可能性非常小,因通胀仍过低,这推翻了市场对于早至明年10月升息的预期。

英国央行不按规矩出牌实属无奈”>

英国央行不按规矩出牌实属无奈”>日本首相岸田文雄所属的自民党出乎外界预料,在上周日的国会众议院选举中保持多数地位,巩固了他在一个分裂的政党中的地位,并使他能够加大刺激力度。

大和证券高级策略师Kentaro Hayashi说:“自民党在选举中独力赢得多数席位,这一正面惊喜使市场受到提振。投资者现在对自民党稳定长期执政更有信心。”

一个特别令人担忧的问题是提高资本利得税的计划。岸田曾提议提高资本利得税,后来有所收敛,但并未完全放弃。他对解决财富不平等问题的承诺也同样激起了投资者的担忧。

花旗集团首席货币策略师OsamuTakashima表示:“选举结果将增强风险偏好情绪,从而在短期内提振股票价格,有望利好美元兑日元。但民调结果在一定程度上认可了他的财富分配政策。对于期待改革和增长的股市来说,它们可能有点让人失望。”

澳洲联储突出鸽派前景

澳元兑美元收跌1.58%至0.7399,周线结束五连阳。澳洲联储放弃了将2024年4月到期的目标债券收益率维持在0.1%的承诺,表明上调指标利率的时间料早于此前预期。策略师认为,这表明市场押注立场偏向鸽派的澳洲联储会作出更大让步。

英国央行不按规矩出牌实属无奈”>

英国央行不按规矩出牌实属无奈”>澳洲联储还在季度经济展望中突出了鸽派前景,这令澳元陷入挣扎。联储在上调对增长和通胀预测的同时,也强调工资增长的进展仍然可能是缓慢的,因此准备对利率保持耐心。

澳洲联储表示,放弃收益率目标的决定反映出国内经济的改善,以及最近第三季通胀率意外高企。然而,澳洲联储将继续以每周40亿澳元(30亿美元)的速度购买政府债券,至少到2022年中期,并强调通胀仍然太低。

澳新银行的澳洲经济主管David Plank认为:“目前的周期是前所未有的,所以围绕我们的预测的不确定性要比平时大得多,一两个数据点就可能会导致观点发生相当大的转变。”

GSFM投资策略师Stephen Miller说:“市场的预期更多。在上周通胀数据出炉之后,这是最小幅度的取消货币宽松行动。这根本不是澳洲央行的突然转变。”

澳洲国民银行(NAB)的外汇策略主管Ray Attrill表示:“澳洲联储在政策声明中竭力表现出鸽派的态度……因此从这个意义上讲,显然是在试图反击市场定价。风险在于,我们可能会看到澳元在短期内进一步下滑。”

西太平洋银行(Westpac)分析师报告说:“市场继续适应澳洲联储相对鸽派的信息,而且考虑到全球央行发出的信号,可能会进一步向这个方向转变。日线技术讯号也下滑,表明我们可能会看到跌向0.7300/50美元区域。”

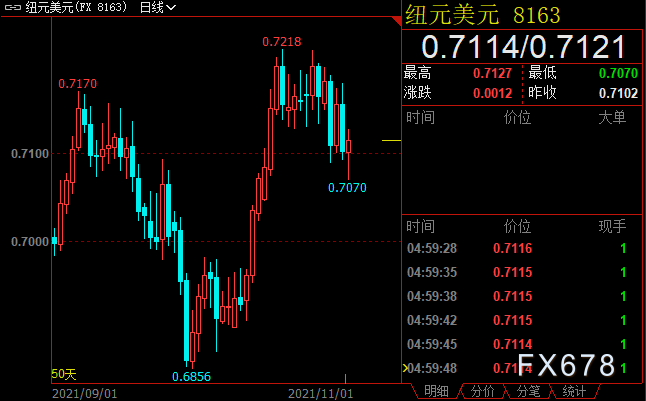

纽元再度折戟0.72关口

纽元兑美元收跌0.71%至0.7114,汇价在0.72重要整数关口附近反复受阻。此前两周,汇价盘中多次上破该价位,但最终均未能站稳上方。

英国央行不按规矩出牌实属无奈”>

英国央行不按规矩出牌实属无奈”>就业报告显示,新西兰第三季度失业率为3.4%,创历史新低,远低于预测的3.9%。就业激增,工资保持坚挺,这增加了新西兰联储在本月晚些时候的政策会议上加息50个基点的可能性。

新西兰联储周三警告说,日益加剧的全球通胀风险可能导致利率上升和资产价值下降。联储指出,通胀压力更加持久、以及任何通胀预期的增加,加上较弱的增长,可能导致金融条件突然收紧。

新西兰联储在上个月于七年来首次加息,并发出了进一步紧缩的信号。新西兰联储将于11月24日召开会议,市场充分预计央行将再次加息25个基点至0.75%,并有不错的机会加息至1.0%。如果是这样,这将远远高于大多数其他发达国家。

西太平洋银行经济学家Michael Gordon说:“经济的起点比新西兰联储预期的要强得多,而通胀上行风险也在变大。看起来越来越不可能的是,朝着2%的隔夜拆款利率平稳滑行的路径将足以控制通胀压力。因此,我们现在预计隔夜拆款利率将在2023年中期达到峰值3%。”

英国央行不按规矩出牌实属无奈”>

英国央行不按规矩出牌实属无奈”>  英国央行不按规矩出牌实属无奈” />

英国央行不按规矩出牌实属无奈” />责任编辑:郭明煜

[英国服务器网图文来源于网络,如有侵权,请联系删除]