美联储Taper、英国央行加息?年内最重磅的央行“超级周”来袭

原标题:美联储Taper、英国央行加息?年内最重磅的央行“超级周”来袭

财联社(上海,编辑 潇湘)讯,全球债券市场的交易员们本周或许将迎来年内最为关键的时刻——美联储和英国央行即将公布备受瞩目的11月利率决议。

随着各国央行近来陆续撤出疫情大流行阶段的超常规货币刺激措施,这种转变已推动全球部分债券市场的收益率曲线走出了几十年来最疯狂的行情。在短短几天时间里,围绕主要央行将缓慢加息的观点被打得粉碎。

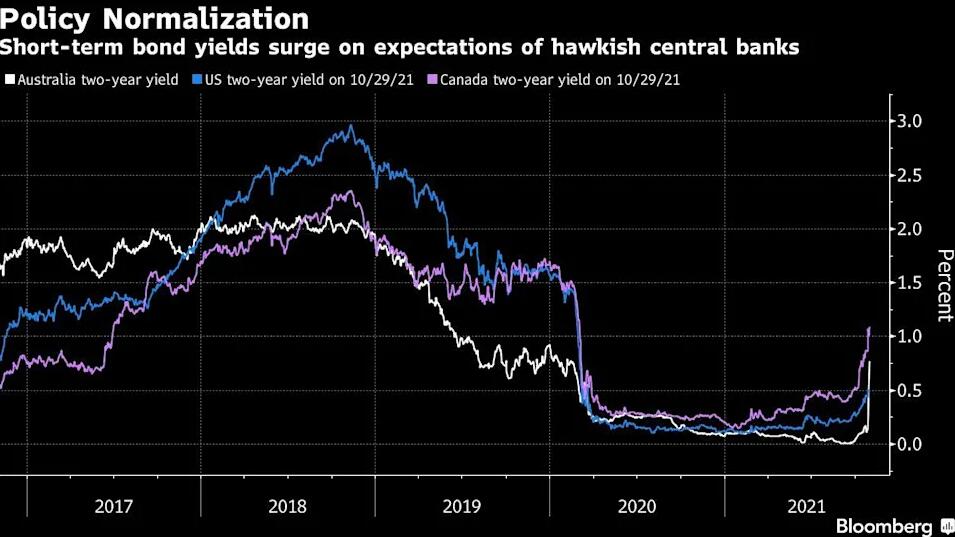

从加拿大到澳大利亚的短期收益率,上周均创下了自20世纪90年代以来的最大涨幅,短债价格的闪崩甚至让一些业内业绩最好的基金经理都措手不及。与此同时,长期债券收益率下滑——这是一个关键信号,表明鹰派的政策举措可能会导致经济增长步伐放缓。

一些央行在面对市场加息押注时的“不抵抗政策”,也令华尔街的债市交易员更加大胆,他们眼下正押注美联储将开始放弃其“口头禅”:即CPI加速上升仅是疫情大流行的短暂副作用,通胀压力只是暂时性的。

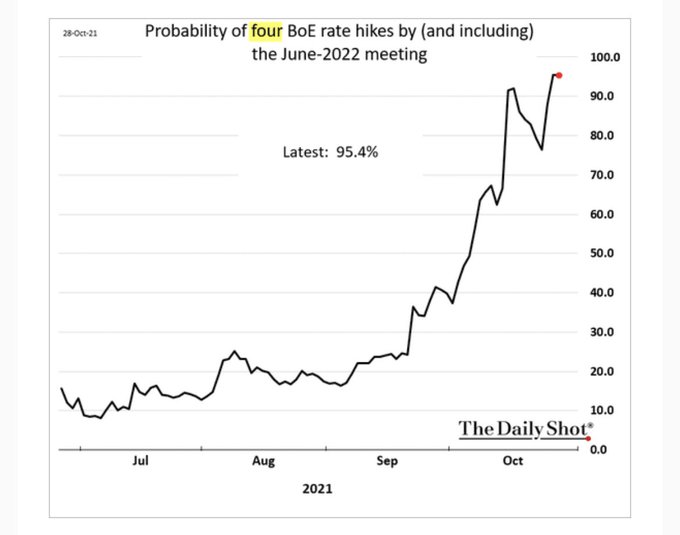

在本周,随着利率市场的交易员们将注意力从渥太华和悉尼的官员身上转向华盛顿和伦敦,他们现在预计美联储在明年6月首次加息25个基点的概率接近90%,而英国央行最快在年内就将加息,到明年6月甚至有望加息四次。

“市场无疑正在考验央行的极限,”富国银行资产管理的George Bory在接受采访时表示。

英美掀起央行“超级周”

目前,外界普遍预计美联储本周三将宣布,开始缩减每月1200亿美元的债券购买计划,并在明年年中完全结束该计划。自疫情爆发初期以来,该计划帮助压低了借贷成本。

尽管美联储主席鲍威尔(Jerome Powell)此前曾反复强调,缩减购债的行动与加息时机没有任何机械上的联系,但如今市场交易员的押注似乎已将这两个时间点重叠在了一起。鲍威尔曾表示将在2022年年中结束缩减购债计划,而眼下市场对于美联储首次加息的押注,也同样就在明年年中。

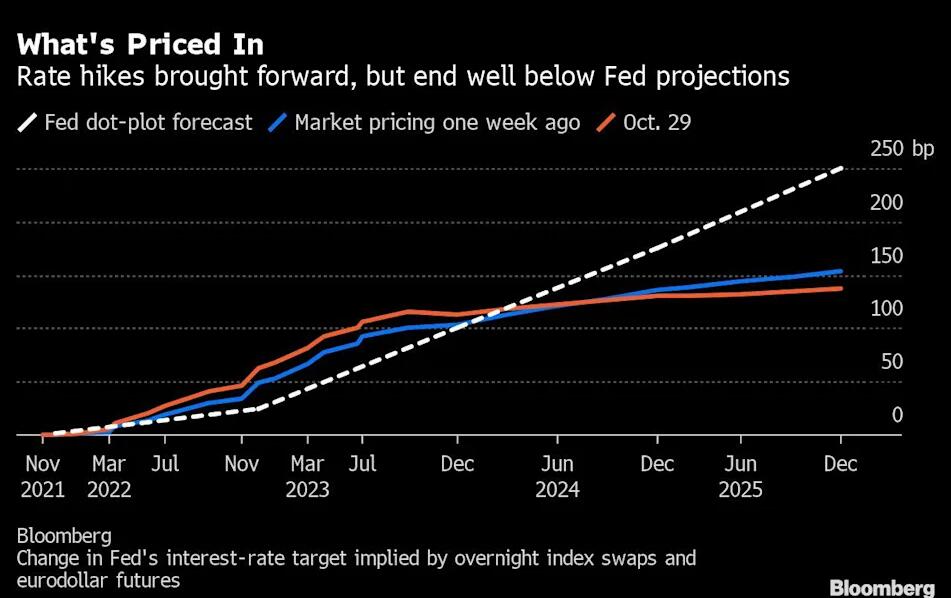

由于劳动力短缺推动工资和福利成本创纪录上升,掉期市场上周五预计美联储将在明年6月会议时收紧政策利率约22个基点。这表明至少在交易员看来,届时美联储几乎肯定会实施标准的25个基点幅度的加息。而就在一周前,这一数字仅为16个基点,表明届时加息的概率尚不到三分之二。

再往远一点看,掉期合约的价格目前预计美联储在2022年将至少加息两次,每次25个基点。而在9月份发布的利率“点阵图”(dot plot)中,大多数美联储官员当时则预计明年将仅加息一次或不加息。

英国央行加息?年内最重磅的央行“超级周”来袭”>

英国央行加息?年内最重磅的央行“超级周”来袭”>“美联储似乎想要避免因锁定紧缩计划而令市场意外,正试图将加息预期推迟至明年下半年,”长期观察美联储的人士、SGH Macro Advisors首席美国分析师Tim Duy在10月27日写道。“风险在于,美联储越拒绝发出未来更积极加息的信号,当这种信号发出时,市场的反应就会越具有破坏性。”

本周同样看点十足的还有周四的英国央行。英国央行过去一个月措辞的转变令货币市场预计,随着通胀预期的上升,英国央行将在年底前上调目前处于0.1%历史低位的再回购利率,而提前在本周加息的可能性虽然相对较小,但并非不存在这种可能性。

去年3月英国疫情暴发之初,英国央行将利率下调至0.1%的极低水平,一直维持至今。通胀压力和央行官员的表态,使目前市场认为英国央行将成为全球主要央行中第一个加息的央行。英国央行行长贝利上月在G30国际银行业研讨会上曾作出过鹰派发言,表示央行虽对供应链危机和能源危机无能为力,但“将不得不采取行动”以遏制通胀。

英国央行加息?年内最重磅的央行“超级周”来袭”>

英国央行加息?年内最重磅的央行“超级周”来袭”>目前,德意志银行已将对英国央行加息的预期时间提前至了本周。不过,巴克莱银行在前瞻报告中则并不认为英国央行将在本周加息,认为如果要解决英国的结构性问题,英国央行会将于12月加息15个基点,随后分别于明年2月和5月各加息25个基点。

全球债市恐延续动荡

对于全球债券市场的交易员而言,过去一周多国央行转变立场的做法,已经令不少债市多头尝到了苦果。

澳大利亚三年期国债收益率在刚刚过去的10月创下了1994年以来的最大单月升幅,种种迹象表明,澳洲联储已有意放弃其捍卫收益率曲线的目标。加拿大央行上周三出人意料地终止了购债计划,并暗示未来可能提前加息,导致该国2年期和10年期债券收益率之差收窄至近20年来的最低水平。在欧洲,尽管欧洲央行行长拉加德表示,市场明年加息的预期与该行的指引并不一致,但投资者仍将加息预期大幅往前推。

英国央行加息?年内最重磅的央行“超级周”来袭”>

英国央行加息?年内最重磅的央行“超级周”来袭”>这种波动也波及到了美国,2年期和10年期美国国债收益率之间的息差在上周三收窄了13个基点。基石宏观(Cornerstone Macro)估计,这是2000年以来该美债收益率曲线最大的单日波动之一。

英国央行加息?年内最重磅的央行“超级周”来袭”>

英国央行加息?年内最重磅的央行“超级周”来袭”>这令一些资深基金经理措手不及。亿万富豪Chris Rokos的对冲基金在10月份下跌了11%,原因是在错误的时机押注英美收益率曲线。

德意志银行全球外汇研究主管George Saravelos在10月28日一份题为《现在是VaR冲击》的报告中写道:“这是我们能看到的最糟糕的市场情况。”VaR冲击指的是投资损失激增,导致头寸被平仓。

野村证券分析师Charlie McElligott也指出,一夜之间大型对冲基金的VaR增大,因为交易者对全球央行转鹰感到担忧,客户的不良头寸被套,交易商在很大程度上无法提供流动性,且还要处理事件风险和VaR限制,这进一步加剧了投资者对债券的抛售。

不过,眼下也有不少投资者和策略师认为,市场当前对于主要央行的加息预期有些过度,并过于低估了明年经济增长放缓的风险,而且从历史上看,美联储倾向于在货币政策改革方面引领其他央行,而不是跟随。摩根大通策略师Marko Kolanovic就建议他的客户基于这个原因押注债市重新走高。

“市场有点超前了,”Academy Securities宏观策略主管Peter Tchir也表示。“美联储将在本周积极与市场进行对话。”

当然,无论如何,本周对于全球金融市场的投资者和美联储来说,都蕴藏着很大的风险。Renaissance Macro Research经济学主管(Neil Dutta表示,“关键在于,美联储是否想验证市场上的加息押注?美联储如何通过保持言行一致或随着形势发展而改变,来建立自己的信誉?有很多悬而未决的问题。”

微软超过苹果成为新“股王”!点击投资美股!>>

英国央行加息?年内最重磅的央行“超级周”来袭” />

英国央行加息?年内最重磅的央行“超级周”来袭” />责任编辑:李园

[英国服务器网图文来源于网络,如有侵权,请联系删除]